nhs* group ist

Die E-Rechnung

Mit dem Wachstumschancengesetz ist die Einführung einer E-Rechnung für inländische B2B-Umsätze in Deutschland beschlossen worden. Auf dieser Sonderseite finden Sie alle wichtigen Informationen zu diesem Thema zusammengefasst. Darüber hinaus stellen wir regelmäßige Updates im Rahmen eines gesonderten Newsletters "E-invoices in Germany" zur Verfügung: Zur Anmeldung

Kurzinfo zur E-Rechnung

Alle im Inland ansässigen Unternehmer im umsatzsteuerlichen Sinne werden verpflichtet, E-Rechnungen für Ihre Lieferungen und sonstigen Leistungen zu erstellen, wenn der Rechnungsempfänger ebenfalls im Inland ansässig ist. Ausnahmen existieren lediglich für steuerfreie Leistungen, die nach § 4 Nr. 8 bis 29 UStG steuerfrei sind, sowie Rechnungen über Kleinbeträge bis € 250 (§33 UStDV) und Fahrausweise (§ 34 UStDV). Eine Zustimmung zur Versendung einer E-Rechnung durch den Rechnungsempfänger ist damit dann ab dem 1. Januar 2025 nicht mehr notwendig.

Was im ersten Schritt eindeutig klingt, ist es aber manchmal nicht, so unterliegt auch eine innergemeinschaftliche Lieferung aus Deutschland an die Betriebsstätte eines anderen inländischen Unternehmers im Gemeinschaftsgebiet der E-Rechnungspflicht.

Eine elektronische Rechnung ist keine PDF!

Für die elektronische Rechnung ist innerhalb der Europäischen Union die CEN-Format EN 16931 vorgesehen. Diese Europäische Norm definiert ein strukturiertes elektronisches Format, welches eine elektronische Verarbeitung ermöglicht. In Deutschland erfüllen derzeit die Rechnungsformate ZUGFeRD 2.1.1 sowie die sog. XRechnung diese Norm. Beide Rechnungsformate bestehen aus einem Datensatz und im Falle der ZUGFeRD Rechnung ist dieser Datensatz noch um einen PDF-Datei ergänzt.

Phasenweise Einführung

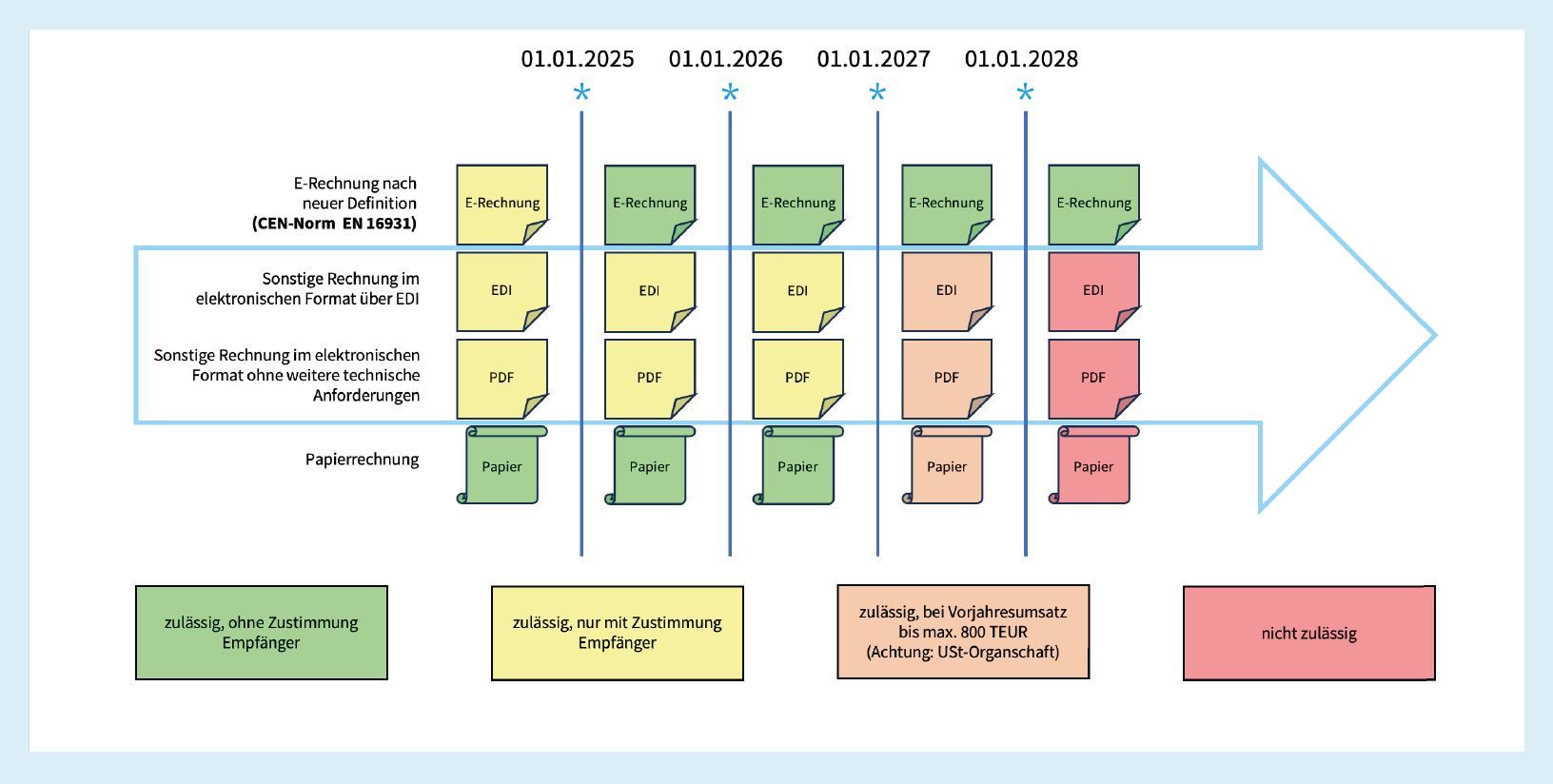

Die Einführung der E-Rechnung erfolgt

phasenweise in der Zeit zwischen dem 01.01.2025 und dem 01.01.2028. Die folgende Übersicht stellt die Pflichten zur Erstellung und insbesondere auch zum Empfang von E-Rechnungen, jeweils nach Jahren, dar:

Tools für die E-Rechnung

Ab dem 1. Januar 2025 sind alle Unternehmen verpflichtet, E-Rechnungen anzunehmen. Jedes Unternehmen muss ein Email-Postfach erstellen (z.B. invoice@company.de) an das der Ersteller der E-Rechnung seine Rechnung versenden kann. Das bedeutet auch, dass die Unternehmen technisch in der Lage sein sollten, diese E-Rechnungen in der Buchhaltung verarbeiten zu können.

Candis Digitales Rechnungsmanagement

Das digitale Rechnungsmanagement von Candis beinhaltet den automatischen Import von Rechnungen, die reibungslose Freigabe und nahtlose Übertragung in die Buchhaltung. Ob ZUGFeRD-Rechnungen oder XRechnungen – mit Candis sind der Empfang, die Freigabe und die revisionssichere Archivierung von E-Rechnungen kein Problem. Die Datensicherheit ist durch Server in Deutschland gewährleistet.

Leistungen

- Automatischer Import von E-Rechnungen + sonstigen Rechnungen

- Freigabeprozesse inkl. Vertretungsregelung mit Abwesenheitsnotiz

- Automatische Vorschläge für Vorkontierung + Zahlungskonditionen

- Einfache Rechnungsaufteilung auf Kostenstellen + Sachkonten

Mehr Infos zur Lösung von Candis

Neben dem digitalen Rechnungsmanagement bietet Candis auch eine Lösung für Auslagen & Reisekosten an. Im Launch Webinar erfahren Sie mehr.

DATEV Belegfreigabe online comfort

Mit Belegfreigabe online comfort können Rechnungen digital geprüft und freigegeben werden. Der digitale Prozess gewährleistet einen schnellen und transparenten Datenfluss - ortsunabhängig und mehrsprachig (Deutsch, Englisch). Die DATEV-Software erfüllt bereits heute alle zukünftigen gesetzlichen Anforderungen und ermöglicht den Empfang, die Verarbeitung und den Versand von E-Rechnungen.

Leistungen

- Durchgängige digitale Prüfung und Freigabe von Rechnungen

- Zuweisung von Belegen zur Freigabe an Mitarbeiter, Teams oder Gruppen

- Automatische Zuweisung durch individuelle Workflows

- Individuelle Freigabeprozesse mit 4-Augen-Prinzip

Mehr Infos zur Lösung von DATEV

(inkl. Tutorials)

Webinar mit Candis

Mathias Niehaus stellt Nico Mutisse und Luisa Scholz von unserem Partner Candis vor, die ihre Lösung für ein digitales Rechnungsmanagement mit Fokus auf die Verarbeitungsmöglichkeiten von E-Rechnungen präsentieren.

Ihre Ansprechpartner